تقرير المدفوعات لعام 2020

تطوّر مشهد المدفوعات في المملكة العربية السعودية

كانت الحاجة إلى مواصلة مسيرة البنك السعودي المركزي في تطوير بنية تحتية مشتركة للقطاع هي الدافع وراء قرار البنك السعودي المركزي لعام 2019 بإنشاء المدفوعات السعودية المملوكة بالكامل للبنك السعودي المركزي لتكون الجهة المسؤولة عن المدفوعات، والتي يكون الهدف منها تقديم خدمات دفع سريعة وفعالة وإفساح المجال أمام توسيع نطاق المدفوعات الرقمية. كيف من الممكن أن يحدث ذلك؟ عبر تطوير البنية التحتية الأساسية المناسبة وتوفير عوامل التمكين اللازمة للمستهلكين والتجار والشركات والمؤسسات التجارية.

- الجزء الأول فتح آفاق المستقبل من خلال إطار تنظيمي للمدفوعات

- الجزء الثاني تطور مشهد المدفوعات بالأرقام

- الجزء الثالث تطوّر مشهد المدفوعات في المملكة العربية السعودية

فتح آفاق المستقبل من خلال إطار تنظيمي للمدفوعات

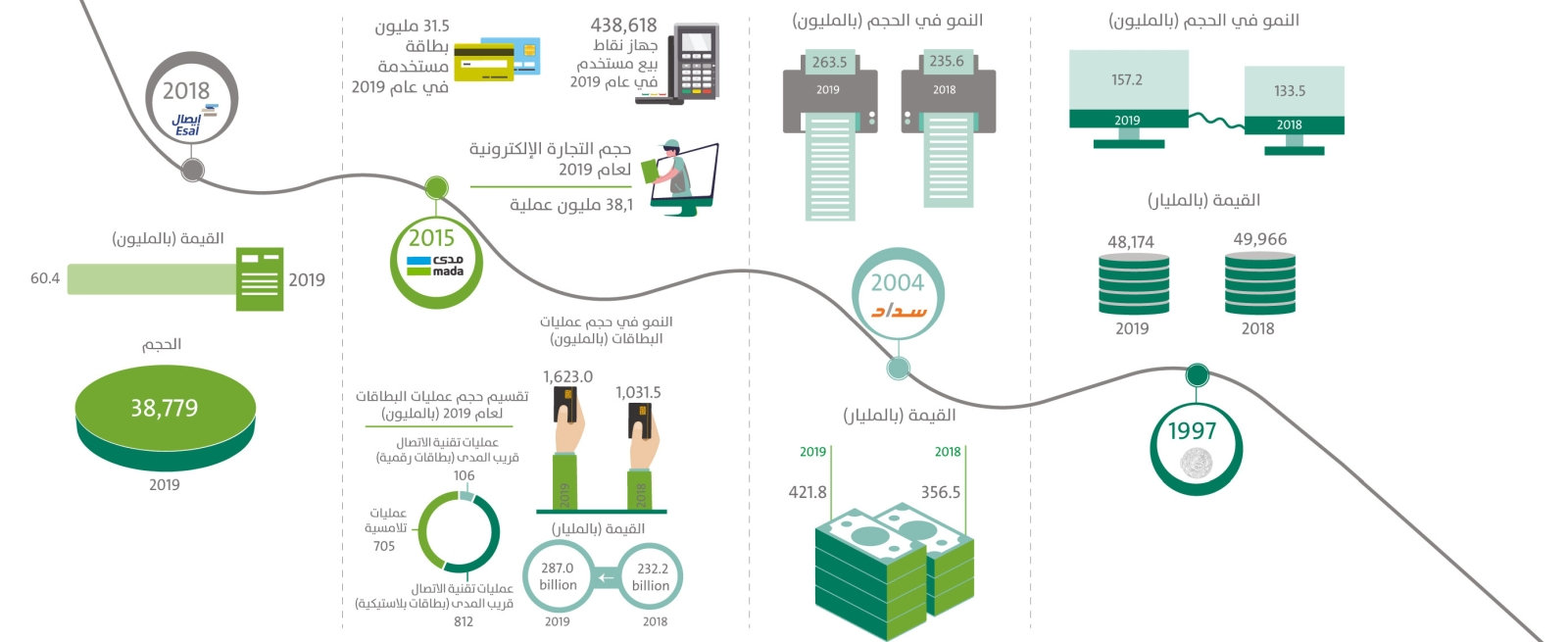

تعاونت المدفوعات السعودية مع العديد من أصحاب المصلحة في القطاع من أجل وضع نظام وطني متماسك للمدفوعات وإنشاء بنية تحتية موثوقة يستفيد منهما الاقتصاد برمّته. ودأب البنك المركزي السعودي بثباتٍ على طرح المنتجات على مدى العقدين الماضيين، واليوم تتولى المدفوعات السعودية تشغيل البنية التحتية الأساسية لأربع منصّات (هي "مدى"، و"سداد"، و"سريع"، و"إيصال") من أجل تحقيق التكافؤ بين مختلف الجهات الرئيسية في قطاع المدفوعات.

بالإضافة إلى ذلك، يجري حاليًا العمل على حلول العصر الجديد فيما تثابر المدفوعات السعودية لبناء منظومةٍ عالية الإنتاجية. للاطلاع على نظرة معمقة حول المبادرات التنظيمية وتدابير قطاع المدفوعات في المملكة، يرجى الانتقال إلى الفصل الأول: فتح آفاق المستقبل من خلال إطار تنظيمي للمدفوعات.

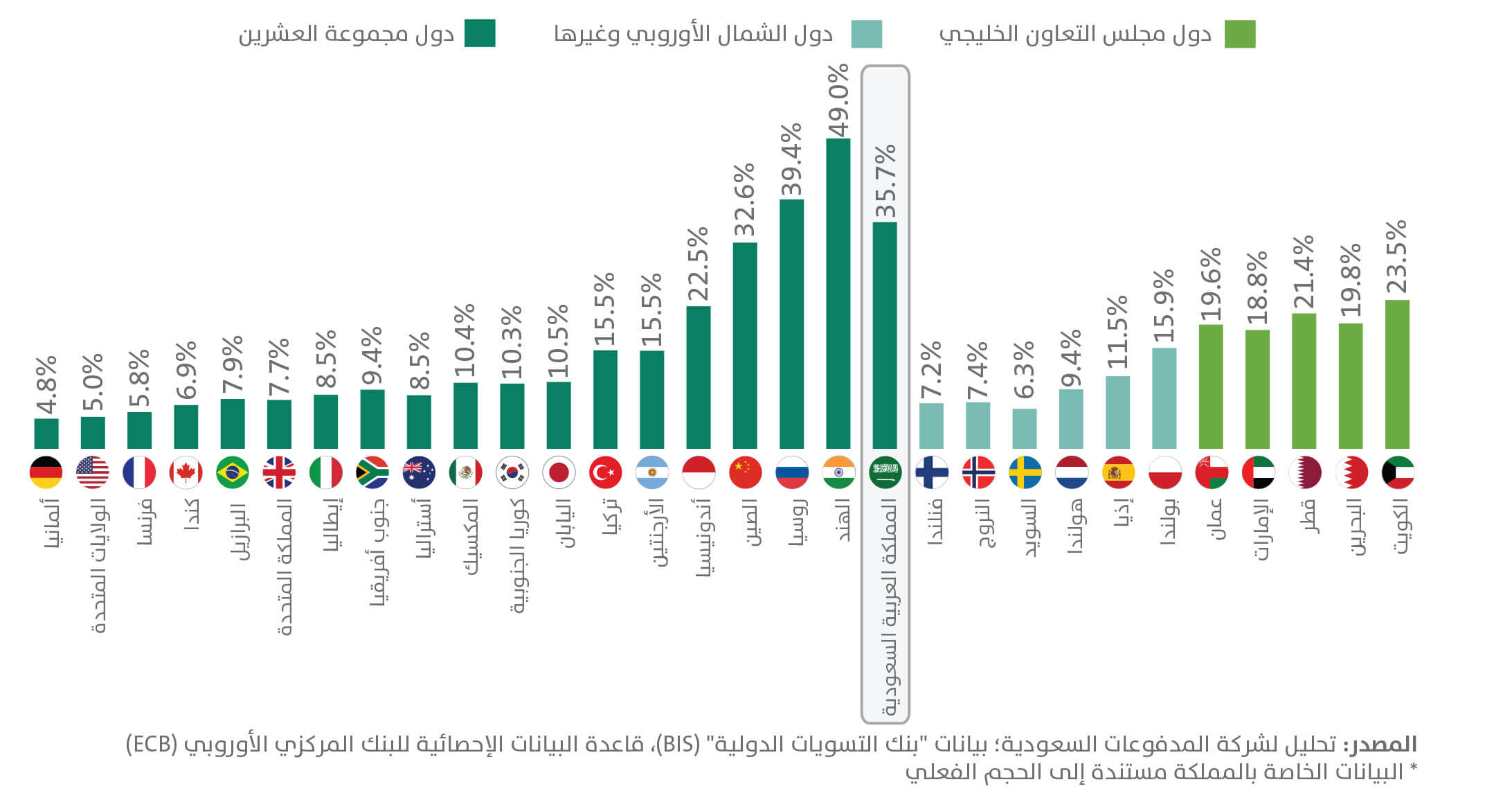

نمو المدفوعات الرقمية في العالم (معدل النمو السنوي المركب) بحسب البلد للأعوام 2015-2019م

بالتماشي مع التغيرات التنظيمية، أخذت المدفوعات الرقمية والعمليات الإلكترونية عبر الإنترنت تتطور وتحرز التقدم. وفي ما بين العامَين 2015 و2019، سجلت المملكة معدل نمو سنوي مركب بلغ 35.7% في حجم عمليات الدفع الرقمية، علمًا بأن هذه النسبة تعدّ عالية مقارنةً بالكثير من دول مجموعة العشرين ودول الشمال الأوروبي ودول مجلس التعاون لدول الخليج العربية.

Zoom in

Zoom in

لمحة عن محفظة شركة المدفوعات السعودية التي ساهمت في تعزيز نمو المدفوعات

تصوّرات شركة المدفوعات السعودية لتشجيع الابتكار في المملكة

تعمل شركة المدفوعات السعودية على إنشاء بيئة مؤاتية تستطيع كل الجهات المشاركة في القطاع وكل أصحاب المصلحة تحقيق الازدهار فيها.

Zoom in

Zoom in

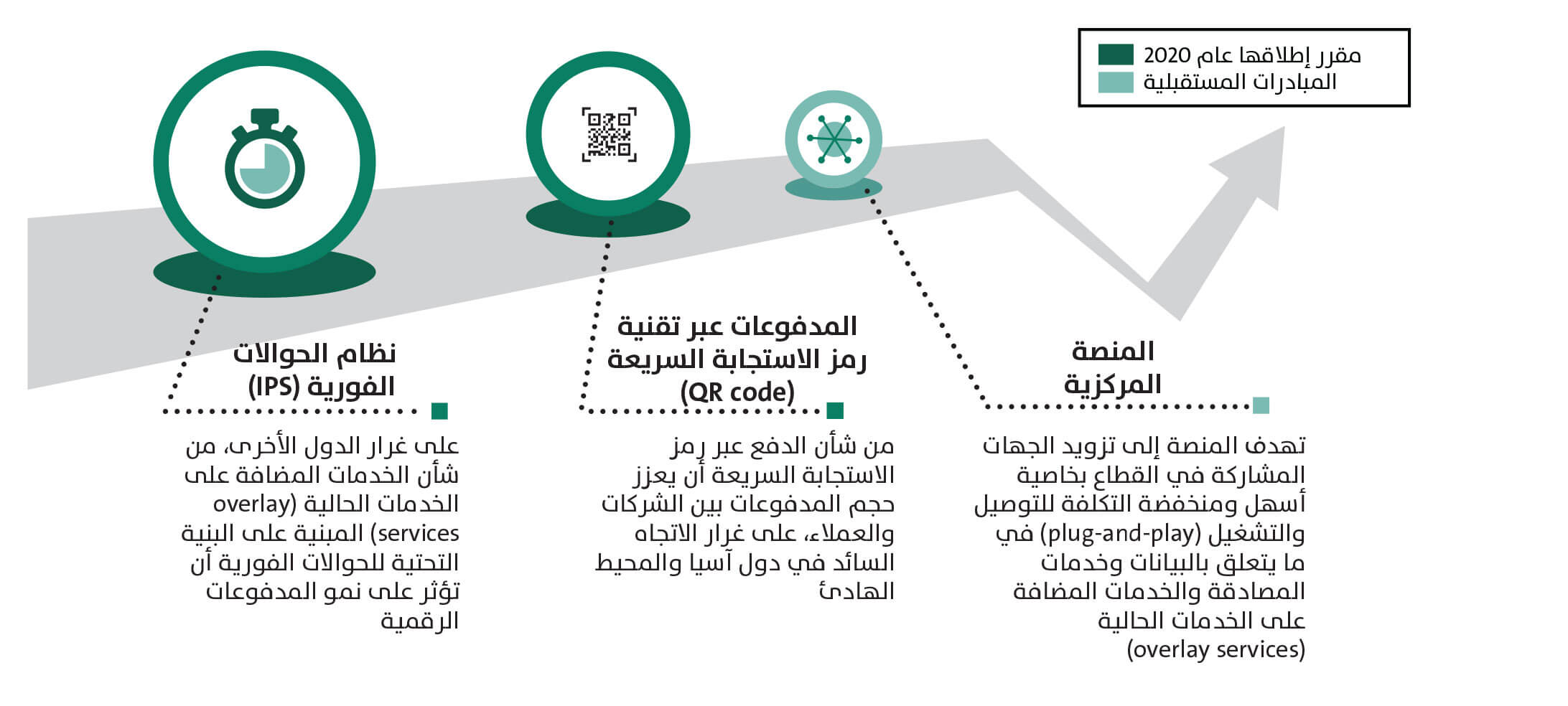

مجموعة من المبادرات والمنتجات المبتكرة المرتقبة

عمل شركة المدفوعات السعودية على تطوير العديد من إصدارات المنتجات المستقبلية والإجراءات المتماشية مع أهداف الشركة للأعوام 2020-2022 بخصوص الأمن والابتكار وسهولة الوصول وتوافقية الأنظمة والكفاءة. ويجري العمل على عدد متنوع من الحلول، من بينها المبادرات التطلعية المستقبلية مثل منظومة المدفوعات الفورية (IPS) والمدفوعات باستخدام رمز الاستجابة السريعة (QR code) ومعايير التوافقية في الأنظمة وبوابات ضمّ الجهات الجديدة المختصة بالمحافظ، إلى جانب منصات افتراضية تسهّل الترابط في ما بينها.

Zoom in

Zoom in

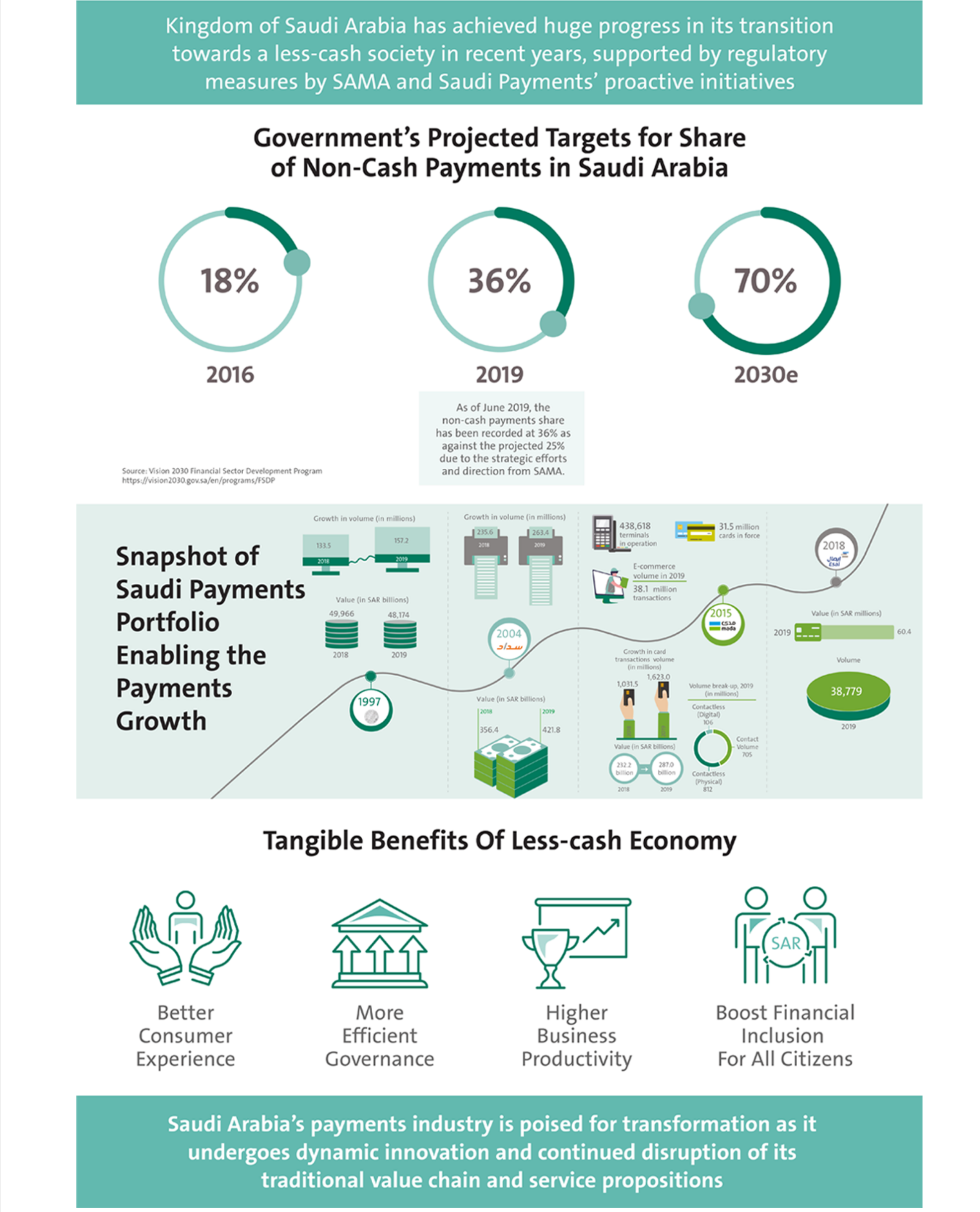

تطور مشهد المدفوعات بالأرقام

لا يخفى أن كل بلد فريد ويتبع أساليبه الخاصة لتغيير نُظم المدفوعات لديه، ولكن كل الأساليب تتمتع بهذه الفوائد الملموسة التي يحققها الاقتصاد الأكثر اعتمادًا على المدفوعات الرقمية: تحسين تجربة المستهلكين، ورفع فعالية الحوكمة، وارتفاع إنتاجية الشركات، واتّساع نطاق الشمول المالي لكل أفراد المجتمع.

سعيًا إلى حصد هذه الفوائد، تعمل المملكة على تشجيع الابتكار وتحديث البنية التحتية للمدفوعات. وقد تجلّت الجهود الاستباقية التي تبذلها شركة المدفوعات السعودية من خلال نمو القطاع بأقسامه المختلفة، والتي تشمل عمليات نقاط البيع، واعتماد التجار، ونمو المحافظ الرقمية، وارتفاع معدلات الدفع عبر الإنترنت، وعدة جوانب أخرى من المدفوعات الرقمية. يمكن الاطلاع على معلومات حول اتجاهات السوق وتحليل السوق في الفصل الثاني: تطور مشهد المدفوعات بالأرقام.

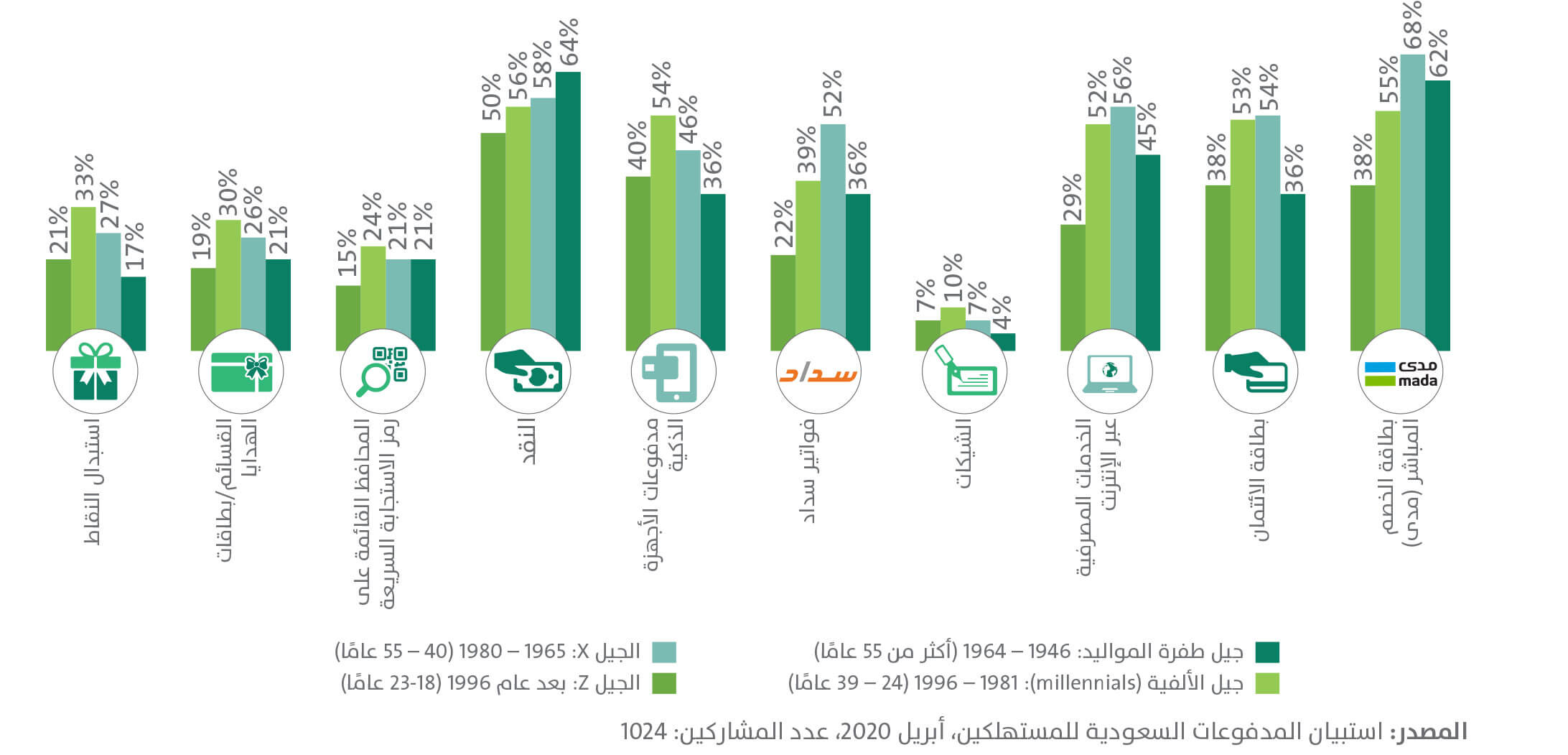

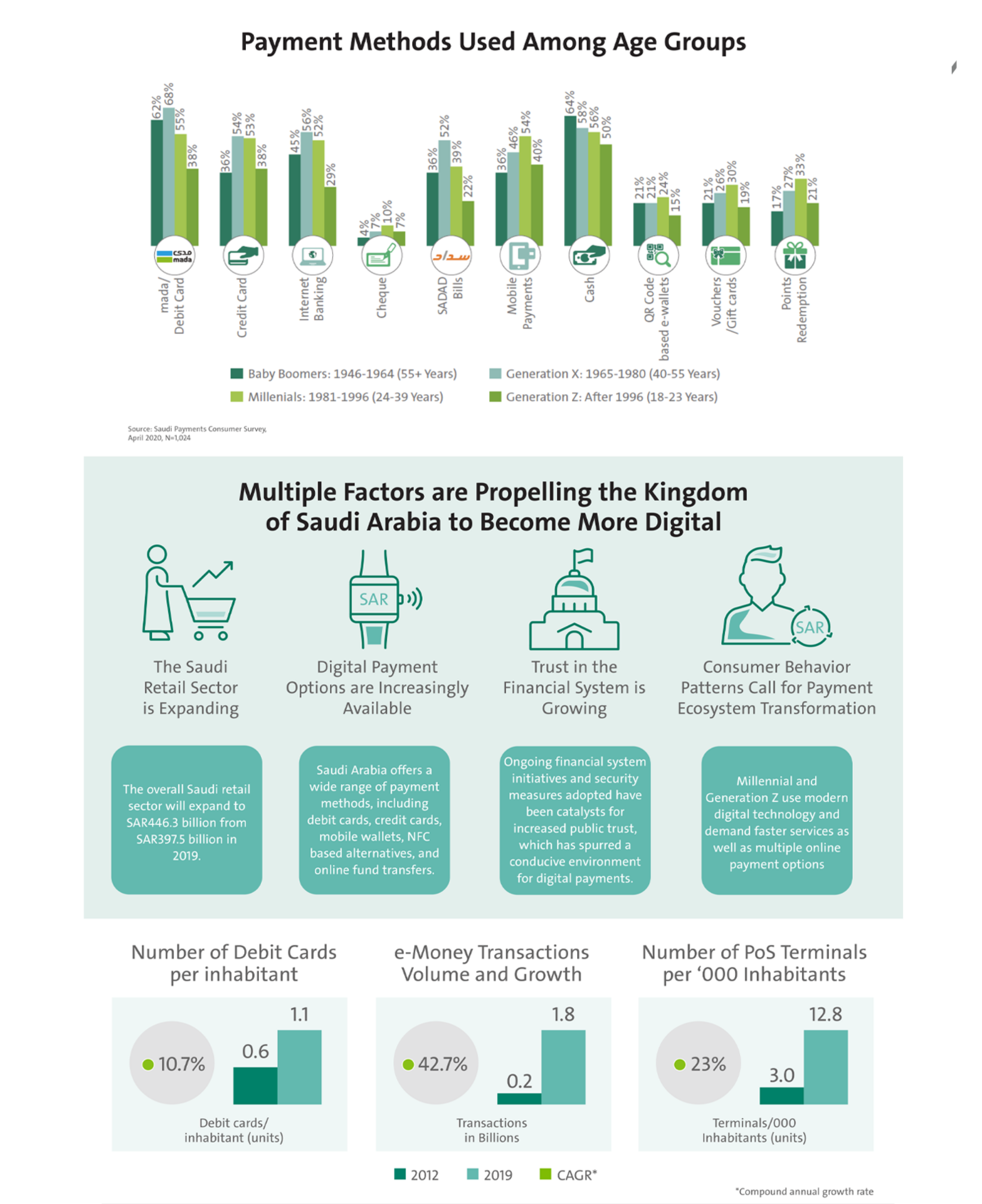

استبيان المستهلكين حول طرق الدفع المستخدمة لدى مختلف الفئات العمرية

توصّل استبيان صوت المستهلكين إلى أنّ جيل الألفية (millennials) والجيلZ في المملكة يستخدمان غالبًا بطاقات الائتمان وبطاقات الخصم المباشر (مدى) ومدفوعات الأجهزة الذكية. وحصدت بطاقات مدى الشعبية الكبرى بين منصات الدفع الرقمية لدى الفئات العمرية كافة، بحيث يستخدمها 55% من أبناء جيل الألفية و38% من أبناء الجيل Z. وغالبًا ما يستخدمها الجيلX الأكبر سنًا (68%) وجيل طفرة المواليد (Baby Boomers) (62%). وبرزت بطاقات الائتمان باعتبارها الأكثر شعبية لدى الجيلX وجيل الألفية (millennials)، وأقل شعبيةً بقليل لدى جيل طفرة المواليد والجيل Z. كما تُستخدم مدفوعات الأجهزة الذكية أيضًا على نحوٍ واسع من قبل هذه الفئات السكانية، حيث يُفضّل أبناء جيل الألفية (millennials) الحلول المتقدمة مثل نظم مدفوعات الأجهزة الذكية (54%) والمحافظ الإلكترونية المزودة بتقنية رمز الاستجابة السريعة (QR code) (24%).

Zoom in

Zoom in

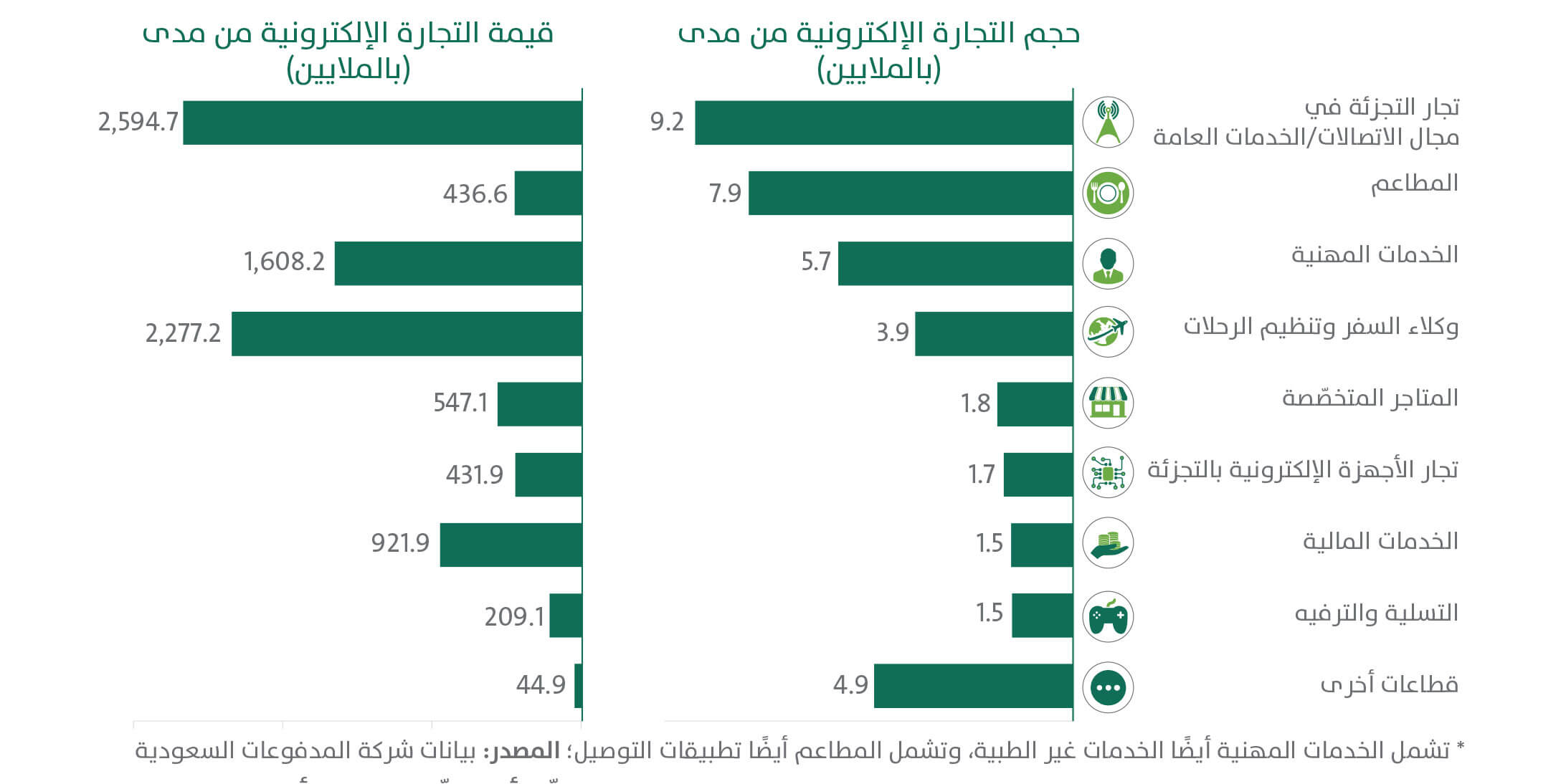

التجارة الإلكترونية باستخدام مدى بحسب القطاع، 2019

يشير حجم مدفوعات التجارة الإلكترونية بواسطة مدى إلى أنّ قطاع التجزئة في مجال الاتصالات/الخدمات العامة يستحوذ حاليًا على الحصة الكبرى من مدفوعات التجارة الإلكترونية من حيث الحجم والقيمة. وفي حين تأتي المطاعم في المرتبة الثانية من حيث حجم مدفوعات التجارة الإلكترونية، إلا أنّ معدل القيمة لكل عملية دفع فيها أقلّ من قيمة الفئات الأخرى.

Zoom in

Zoom in

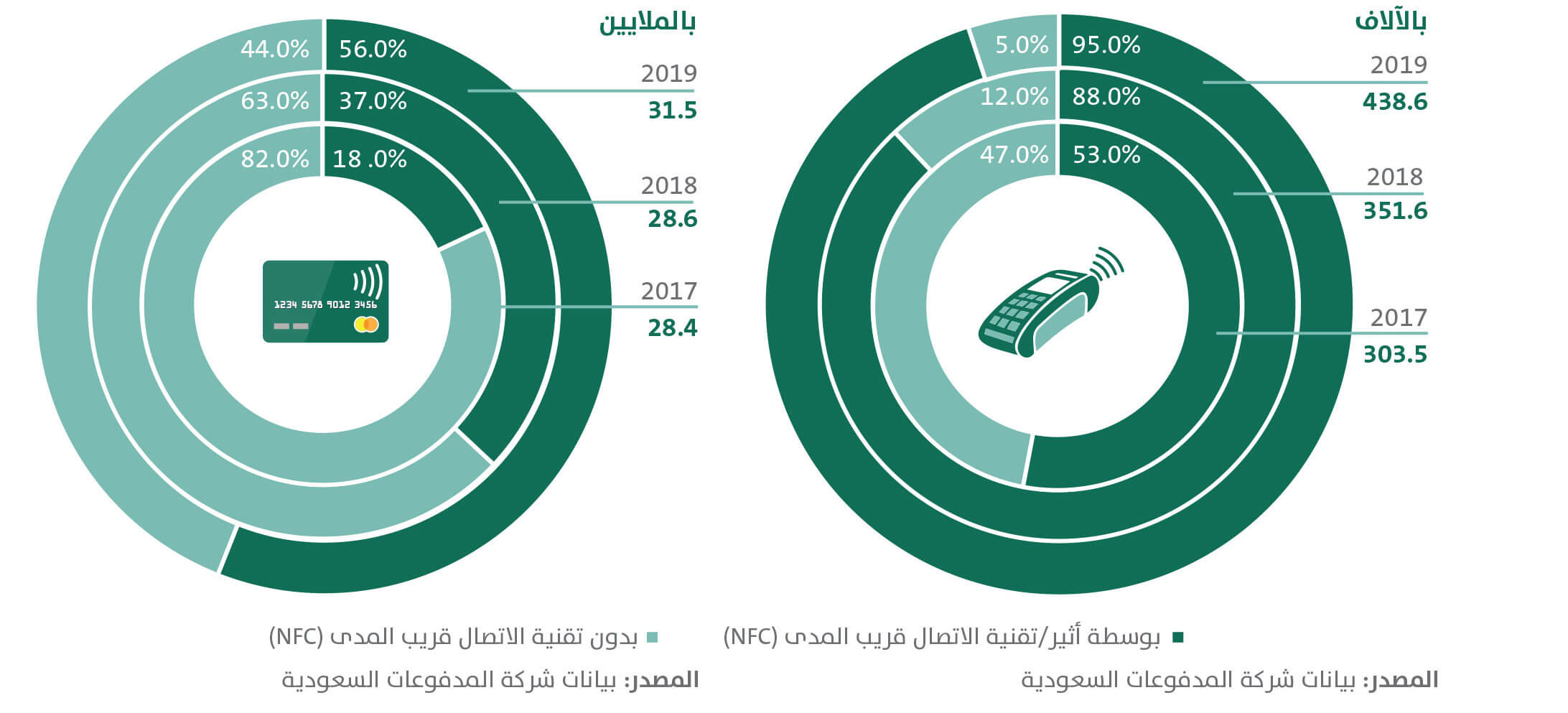

نمو عدد أجهزة نقاط البيع والبطاقات الداعمة لتقنية الاتصال قريب المدى (NFC)، 2017-2019

ساهم العدد المتزايد من أجهزة نقاط البيع في متاجر التجزئة – وخصوصًا محطات الوقود ومتاجر السيارات والمطاعم والمحلات التجارية الصغيرة – في تعزيز المدفوعات الرقيمة بشكل كبير في المملكة. وقد ارتفع عدد أجهزة نقاط البيع المعتمدة على تقنية الاتصال قريب المدى (NFC) في المملكة بمعدل نمو سنوي مركب بلغ 61% من 2017 حتى 2019.

Zoom in

Zoom in

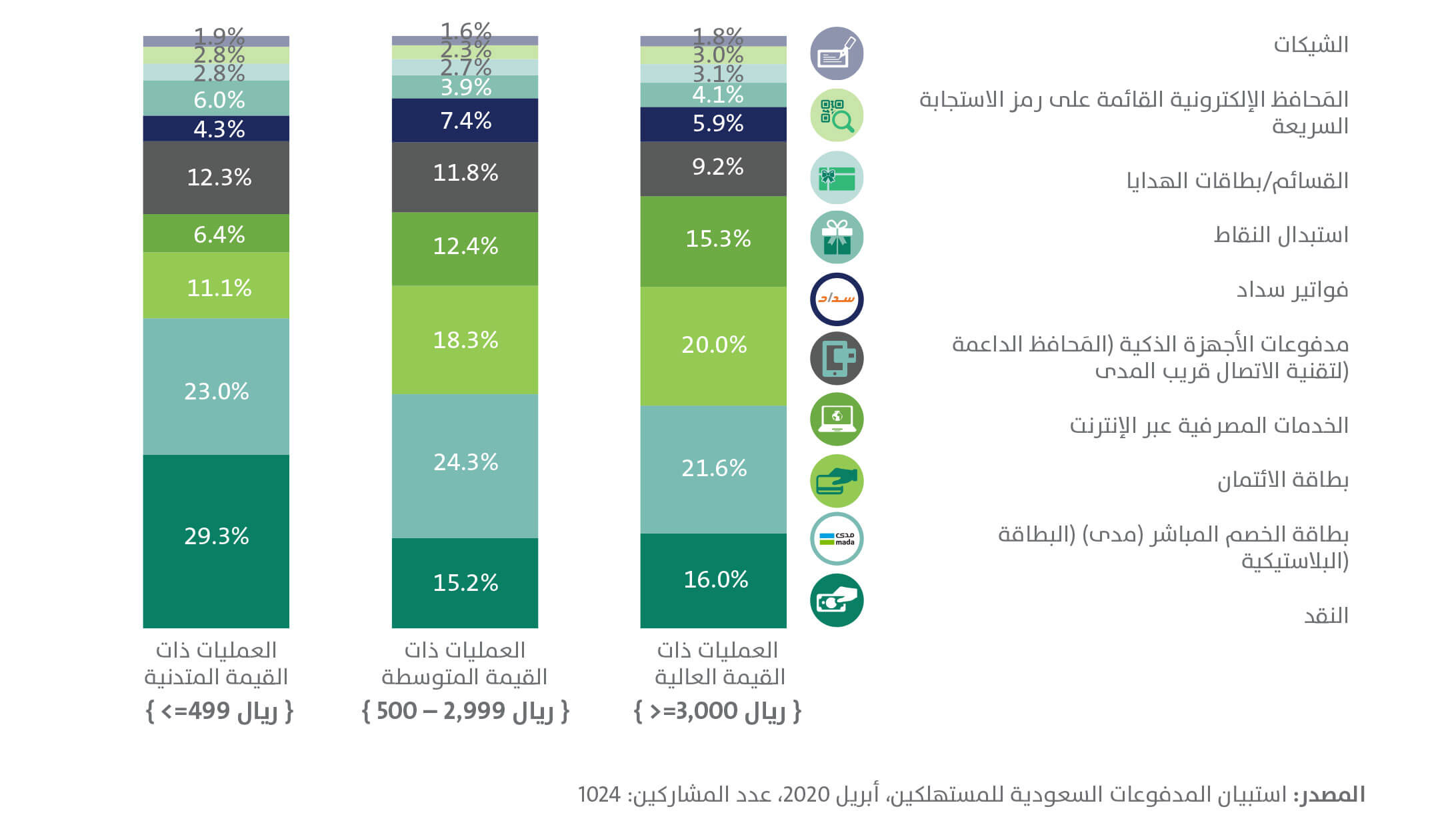

تفضيلات طرق الدفع بحسب قيمة العملية

شار المستهلكون في السعودية إلى أنّ النقد هو طريقة الدفع المفضَّلة للقيام بالعمليات ذات القيمة المتدنّية، بحيث يفضّلها 29% من المشاركين في الاستبيان على طرق الدفع الأخرى المدرجة ضمن هذه الفئة. أما في ما يخص العمليات ذات القيمة المتوسطة أو العالية، فأفاد المستهلكون بأن طرق الدفع الرقمية، وتحديدًا بطاقات مدى، هي خيارات الدفع المفضّلة لديهم. كذلك برزت الخدمات المصرفية عبر الإنترنت كواحدة من طرق الدفع الأكثر تفضيلاً بالنسبة إلى العمليات عالية القيمة. وبالتالي، يعكس تفضيل المستهلكين لطرق الدفع الرقمية في العمليات عالية القيمة ثقتهم المتنامية بنظم الدفع الرقمية.

Zoom in

Zoom in

تطوّر مشهد المدفوعات في المملكة العربية السعودية

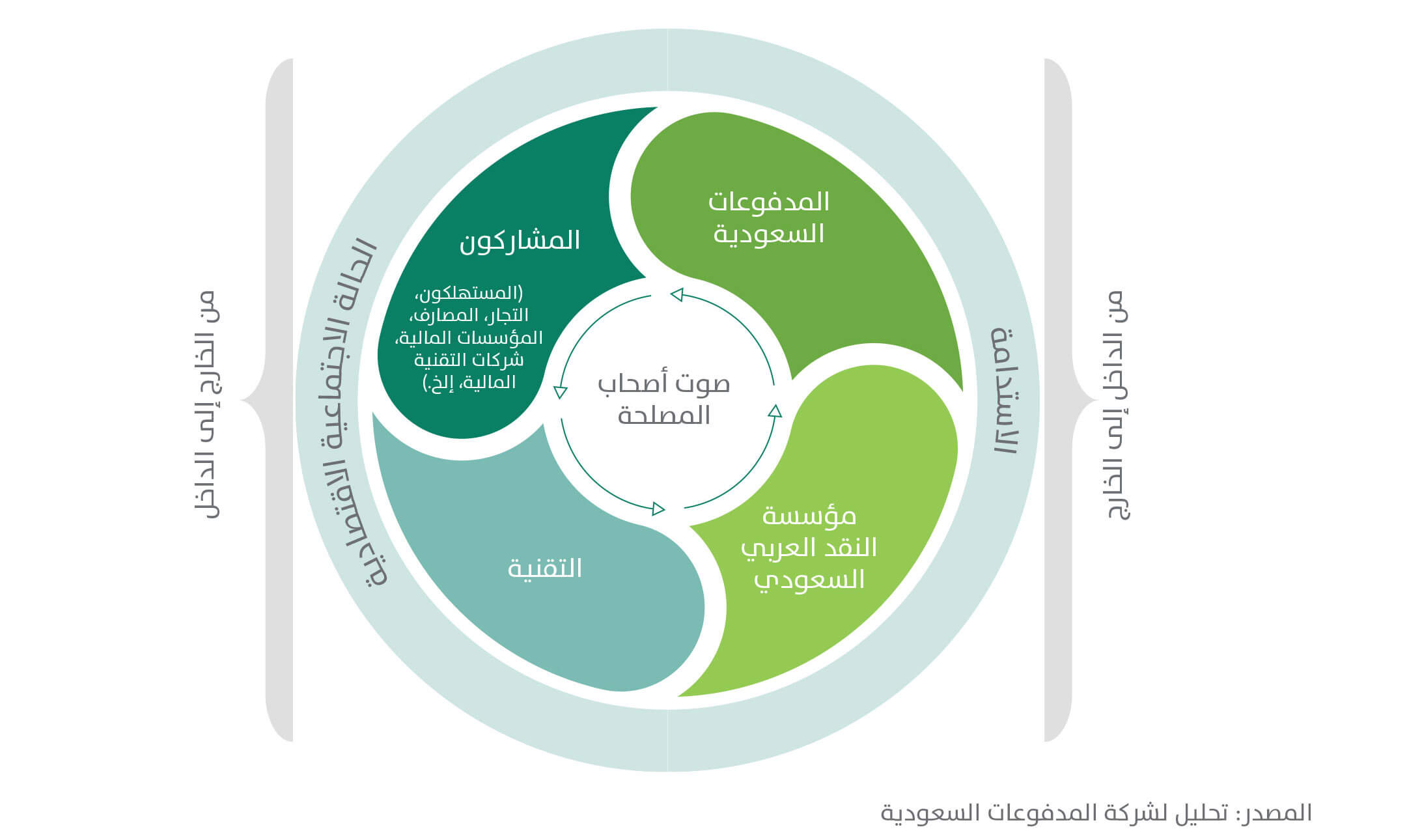

تقدّم رؤية المملكة 2030 خارطة طريق طموحة للتنمية الاقتصادية من أجل تنويع اقتصاد المملكة بما يتعدى قطاع النفط. ويهدف البرنامج الوطني لإدارة التغيير، الذي يستمد دفعه من اعتماد المبادرات الرقمية المطروحة بوتيرة سريعة، إلى إعادة توجيه النموذج الاقتصادي للدولة نحو الابتكار وتقنيات المستقبل، بينما يقدّم أصحاب المصالح في القطاع – بما في ذلك الجهات التنظيمية والتجّار وشركات التقنية المالية والمصارف ومقدمي الخدمات – دعمهم لأهداف الدولة عبر تشجيع طرق الدفع الرقمية والترويج للتنمية الاجتماعية والاقتصادية المستدامة عمومًا.

من هنا، يسعى البنك المركزي السعودي والمدفوعات السعودية معًا إلى تنمية الابتكار بغية إنشاء نموذج مستدام لتشغيل القطاع انطلاقًا من منظورٍ يتدرّج من الداخل إلى الخارج ويتحقق من خلال الممارسات الفضلى المتشاركة وعمليات المقارنة بالمعايير العالمية وتحليل القطاع المحلي. أما الجهات المشاركة في القطاع والتطورات التقنية فتشكل جزءًا من النصف الآخر المتدرّج من الخارج إلى الداخل من منظار الطلب، فيما تتم تلبية المتطلبات من ناحية العرض، سواء من حيث صنع السياسات أم من حيث البيئة التشغيلية. والتفاصيل حول هذا التكافل الاقتصادي مدرجة في الفصل الثالث: مستقبل منظومة المدفوعات في ظل تنامي المملكة العربية السعودية.

عجلة مستقبل المدفوعات في المملكة العربية السعودية

إنّ تبنّي رؤية تعاونية من قبل أصحاب المصلحة في القطاع يساعد على بناء منظومة مستدامة للمستقبل. وفي هذا السياق، يعمل البنك المركزي السعودي والمدفوعات السعودية على تحفيز الابتكار من أجل إيجاد نموذج تشغيلي مستدام بناءً على منظور ينطلق ""من الداخل إلى الخارج""، ويتحقق ذلك عبر تبادل الممارسات الفضلى وإجراء مقارنة معيارية مع الممارسات العالمية وتحليل القطاع المحلي. أما التطورات التقنية والجهات المشاركة في القطاع، فتشكل جزءًا من النصف الآخر المتدرّج من ""الخارج إلى الداخل"" من منظور الطلب، فيما تتم تلبية المتطلبات من ناحية العرض، سواء من حيث صياغة السياسات أم من حيث البيئة التشغيلية.

Zoom in

Zoom in

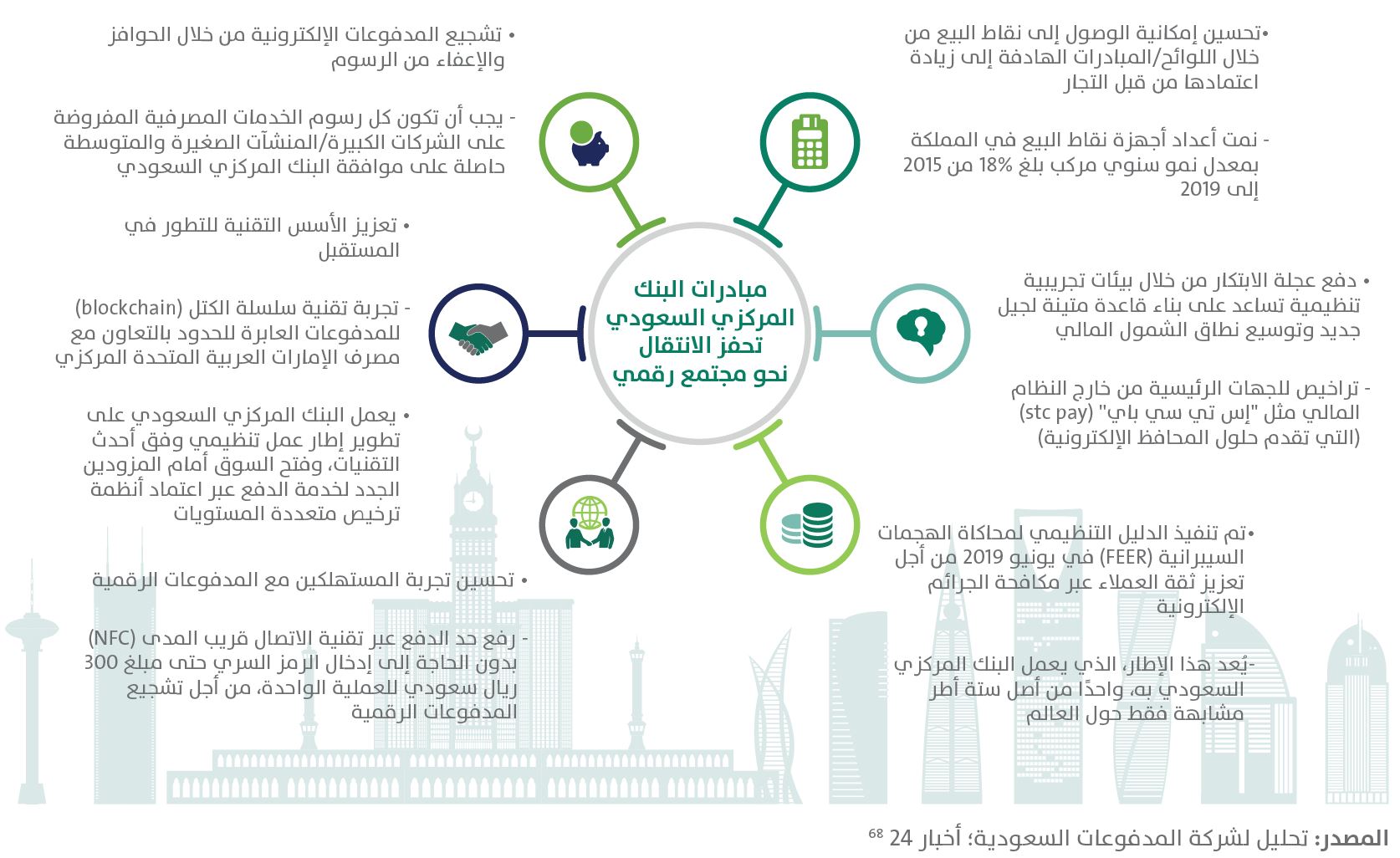

مبادرات البنك المركزي السعودي لتحفيز الانتقال إلى مجتمع أقل اعتمادًا على النقد

اتخذ البنك المركزي السعودي خطوات عدة لتعزيز نمو المدفوعات الرقمية في السنوات الأخيرة. وتهدف هذه المبادرات والمشاريع والاستثمارات إلى تحسين الشمول المالي وتعزيز تجربة الدفع وزيادة الأمن وتحفيز النمو الاجتماعي والاقتصادي بشكل عام في المملكة.

Zoom in

Zoom in

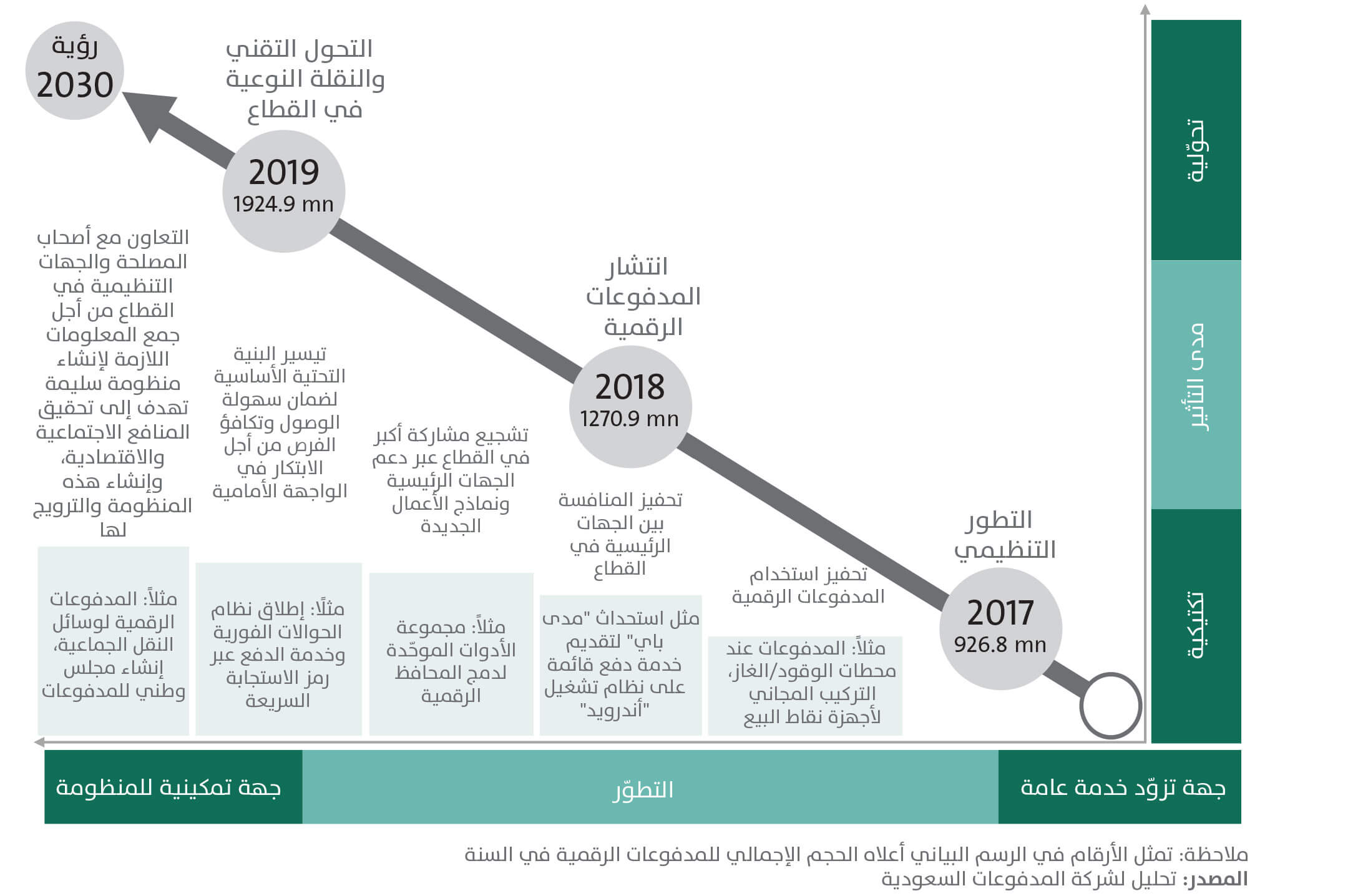

المرحلة الثانية من مسيرة المدفوعات السعودية: من تقديم خدمةً عامة إلى تمكين المنظومة

تعاونت شركة المدفوعات السعودية منذ تأسيسها مع العديد من أصحاب المصلحة في القطاع من أجل وضع نظام وطني متماسك للمدفوعات وإنشاء بنية تحتية موثوقة يستفيد منهما الاقتصاد برمّته. ودأب البنك المركزي السعودي بثباتٍ على طرح المنتجات على مدى العقدين الماضيين، واليوم تتولى المدفوعات السعودية تشغيل البنية التحتية الأساسية لأربع منصّات (هي "مدى"، و"سداد"، و"سريع"، و"إيصال") من أجل تحقيق التكافؤ بين مختلف الجهات الرئيسية في قطاع المدفوعات.

Zoom in

Zoom in

استبيان أصحاب المصلحة يبيّن التدابير التي قد تساعد المدفوعات السعودية على تسريع وتيرة اعتماد المدفوعات الرقمية

تنسجم مبادرات المدفوعات السعودية مع توقعات أصحاب المصلحة في القطاع. وفي استبيانٍ أجرته المدفوعات السعودية لأصحاب المصلحة في القطاع، برزت الاستثمارات في البنية التحتية وعلاقات التعاون بين مختلف الجهات المالية باعتبارهما اثنتين من أبرز الأولويات. كما أشار أصحاب المصلحة إلى أنّ الاسترشاد بالممارسات الفضلى التي تعتمدها اقتصادات متقدمة أخرى يمكن أن يساهم في تعزيز اعتماد التقنيات الرقمية في كل أنحاء المملكة.

Zoom in

Zoom in

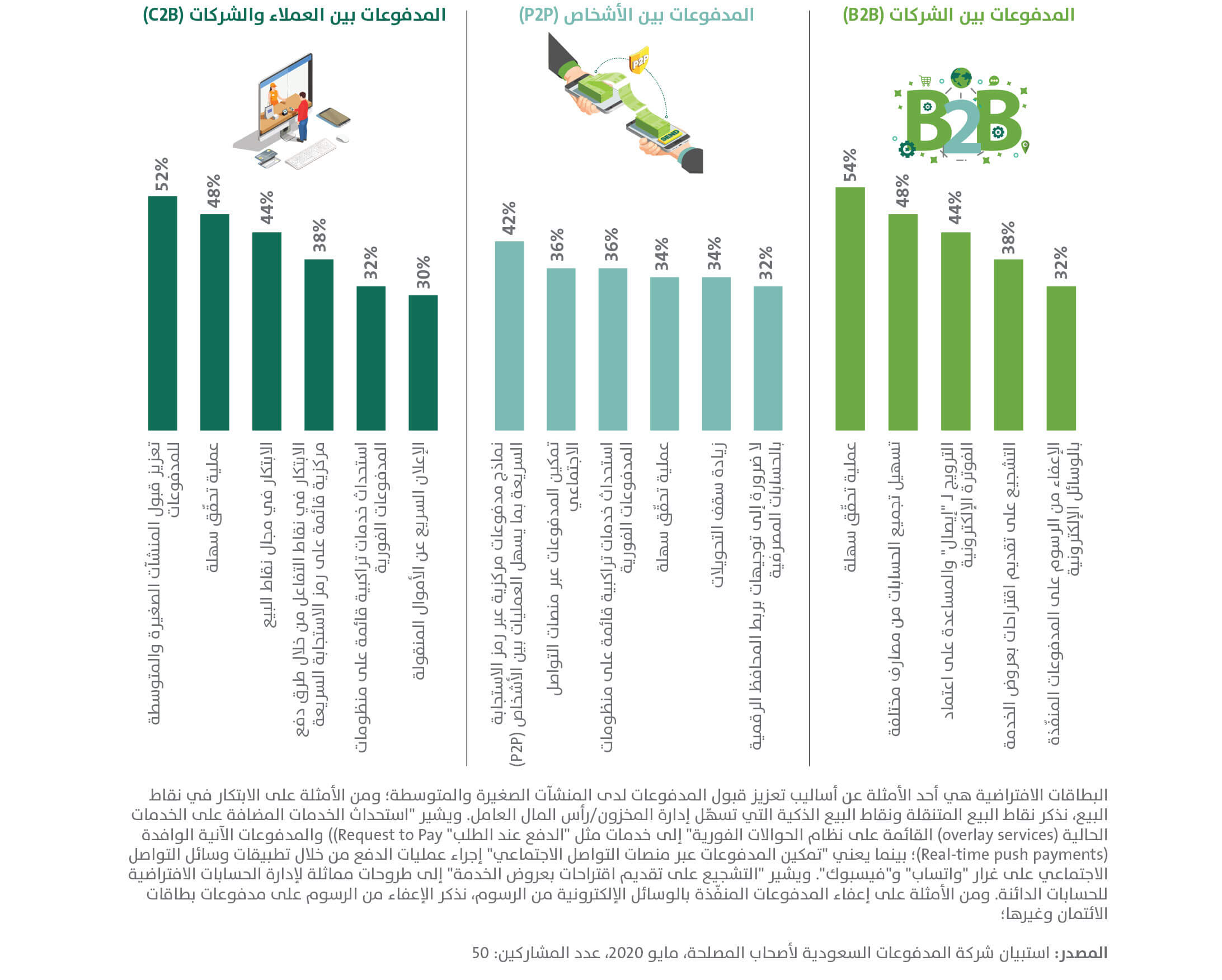

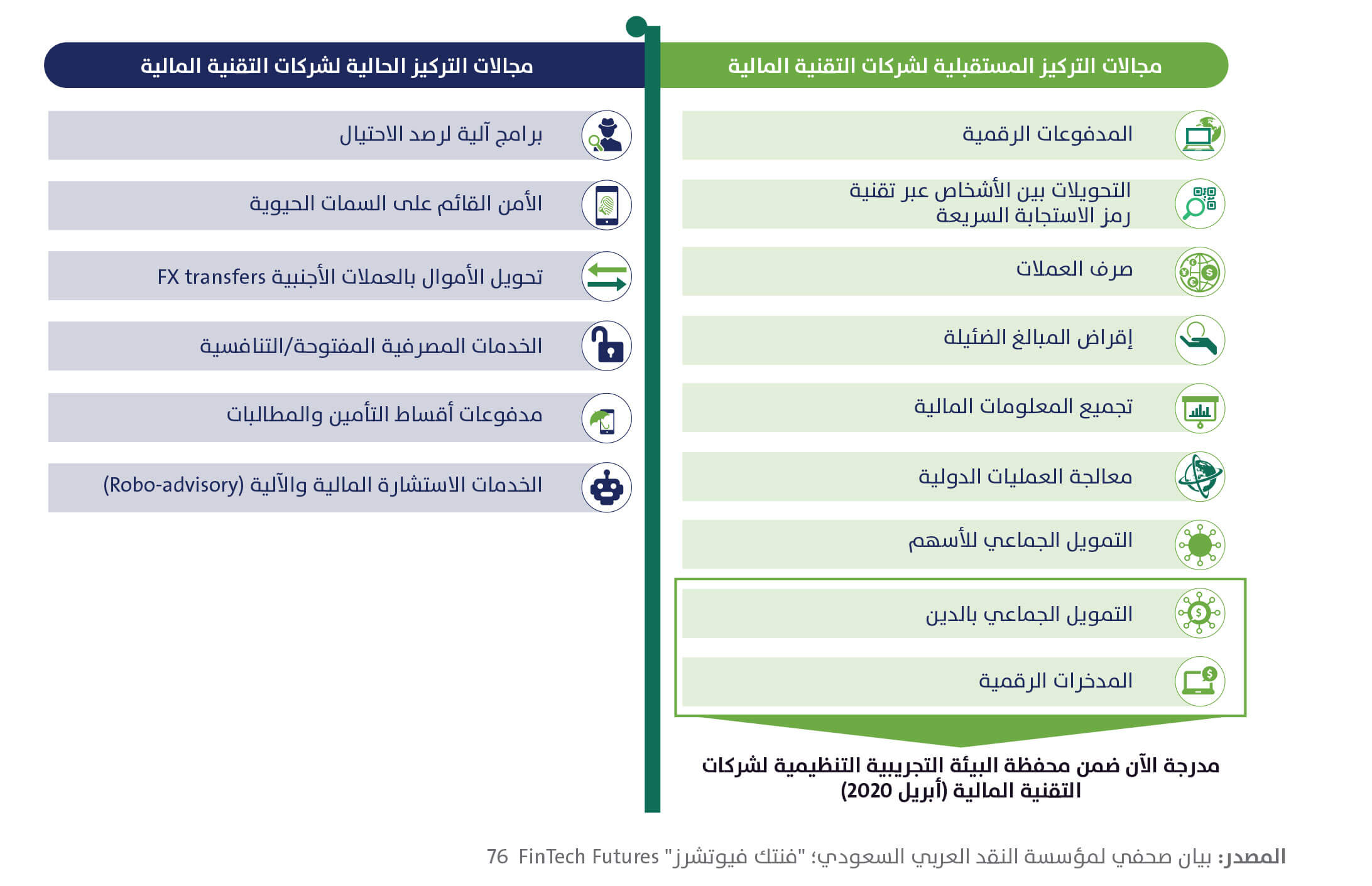

مجالات تركيز شركات التقنية المالية: الحالية والمستقبلية

من المتوقع أن تُوسّع شركات التقنية المالية عروضها/حلولها لتشمل مجالات متعددة عبر الاسترشاد بالممارسات الفضلى والحلول المبتكرة التي تُطلق في أنحاء العالم.

Zoom in

Zoom in

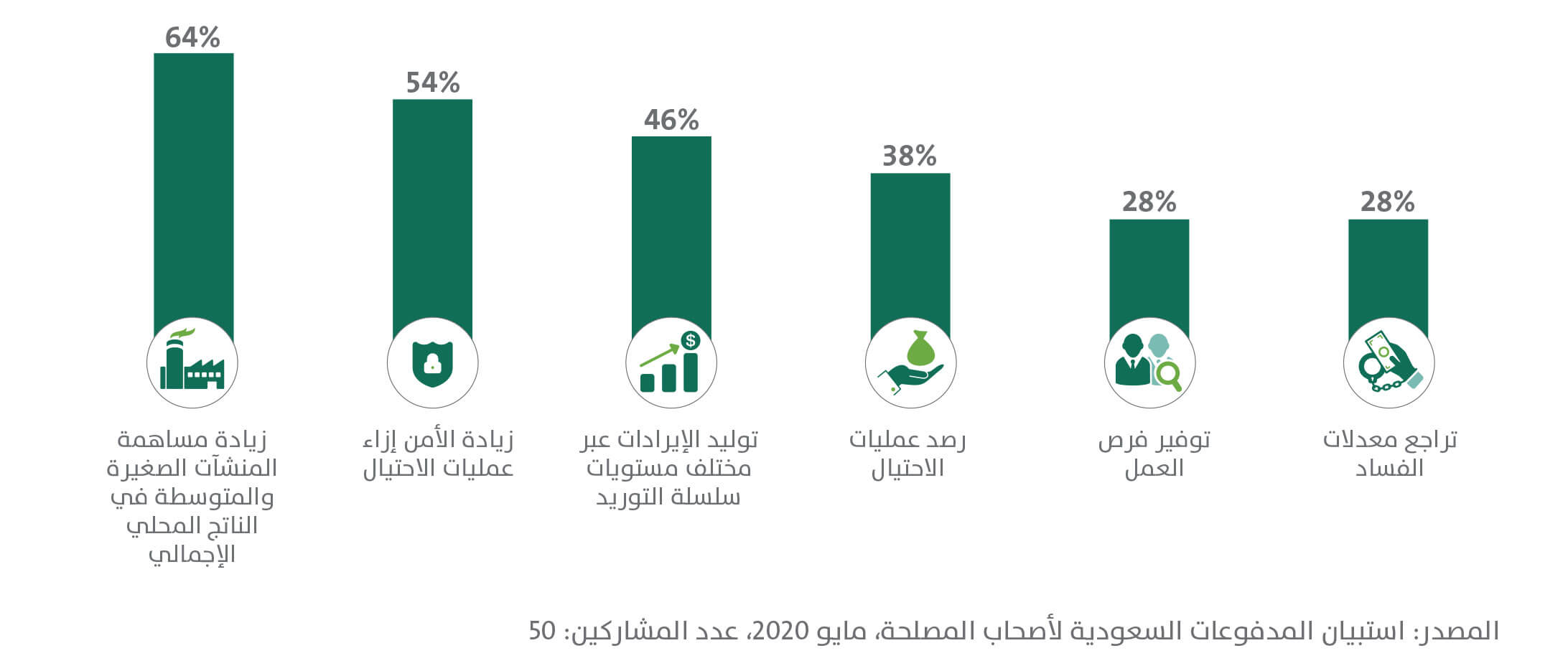

استبيان أصحاب المصلحة يبيّن المنافع الاجتماعية والاقتصادية التي يحققها تطوير المدفوعات الرقمية

إنّ زيادة مساهمة المنشآت الصغيرة والمتوسطة في الناتج المحلي الإجمالي وتعزيز الأمن وزيادة مستويات الثقافة المالية هي بعضٌ من أبرز المنافع الاجتماعية والاقتصادية الناتجة عن تطوير المدفوعات الرقمية. ومن المتوقع أن تتسارع وتيرة تطوير منظومة المدفوعات الرقمية فيما تبدأ المملكة بإدراك تلك المنافع الاجتماعية والاقتصادية.

Zoom in

Zoom in

فيديو توضيحي

تطوّر مشهد المدفوعات في المملكة العربية السعودية

مجتمع شبابي ذكي تكنولوجيًا يتوق إلى تبني خيارات دفع رقمية مبتكرة تقدمها المدفوعات السعودية وأصحاب المصلحة في السوق بموجب أنظمة البنك المركزي السعودي (ساما). توفر ساما والمدفوعات السعودية معًا منصات دفع آمنة وقابلة للتشغيل البيني بهدف الدفع بالابتكار في الطريق نحو اقتصاد أقل اعتمادًا على النقد .نظرة على مشهد المدفوعات المتغير في المملكة العربية السعودية وتقرير المدفوعات لعام 2020.

منهجية البحث

-

البحوث الرئيسية

-

البحوث الثانوية

-

مقابلات مع الخبراء

البحوث الرئيسية

تم استخلاص وجهات النظر البحثية من ثلاثة مصادر أساسية هي استبيان صوت المستهلك (Voice of Consumer) واستبيان التجار واستبيان أصحاب المصلحة أو الرؤساء التنفيذيين.

استبيان صوت المستهلك: أبريل 2020 يشمل التقرير وجهات نظر من استبيان شمل 1024 مستهلكًا من المملكة العربية السعودية. وتضمن المشاركون أشخاصًا من مختلف الشرائح الديمغرافية عبر المناطق والفئات العمرية والجنسيات والنوعين الاجتماعيين. كما ركّز استبيان كمي تم إجراؤه عبر شبكة الإنترنت على تصورات العملاء وتفضيلاتهم واعتمادهم الحالي والمستقبلي لقنوات الدفع، فضلاً عن مستويات رضاهم وتوقعاتهم.

استبيان التجار: مايو 2020 تم استطلاع 102 تاجرًا تقبل مؤسساتهم المدفوعات الرقمية من خلال استبيان عبر شبكة الإنترنت. وكان الهدف من هذا الاستبيان استخلاص آراء التجار حول مختلف طرق الدفع المفضلة سواء من قبل العملاء أو التجار، كما ومستويات رضاهم والآفاق المستقبلية وأثر اللوائح التنظيمية.

استبيان أصحاب المصلحة: مايو 2020 أُجري هذا الاستبيان عبر الإنترنت لخمسين مشاركًا من منظمات تقدم الخدمات لقطاع المدفوعات سواء بشكل مباشر أو غير مباشر. وقد شمل المشاركون موظفين مصرفيين ومزودين لخدمات المحفظة الرقمية ومزودين لبوابات الدفع ومستثمرين واختصاصيين في التقنيات المالية. وقد هدف الاستبيان إلى فهم وجهات نظر أصحاب المصلحة في ما خص المبادرات التي يجدر بالسلطات التنظيمية والتمكينية البحث فيها من أجل تعزيز قبول المدفوعات الرقمية كما ودور التقنيات الناشئة وأثر منظومة المدفوعات بشكل عام على المجتمع السعودي ونموه الاقتصادي.

البحوث الثانوية

أُجريت بحوث مكتبية مكثّفة لتوليف البيانات من مصادر منشورات متنوعة. وخضعت البيانات للمراجعة من منظمات حكومية واتحادات ومصارف مركزية ومؤسسات مالية دولية ومقالات إخبارية وبيانات صحفية وتقارير حول السوق وموارد أخرى متوفرة للرأي العام. كما تم تحليل بيانات إحصائية وسياسات ولوائح ومعايير قائمة.

مقابلات مع الخبراء

يستعرض التقرير آراء وتصورات أكثر من 35 مديرًا تنفيذيًا يمثّلون طيفًا واسعًا من المؤسسات. وقد سعت هذه المقابلات المعمّقة التي امتدت بين 45 و60 دقيقةً إلى فهم النظرة الحالية والمستقبلية لهؤلاء المدراء حول حجم وعمليات المدفوعات الرقمية (من العملاء إلى الشركات C2B، وبين الشركات B2B، ومن الشركات إلى العملاء B2C) وحول التطور التقني وغير ذلك من المفاهيم والمعلومات المتعلقة بقطاع المدفوعات في المملكة.